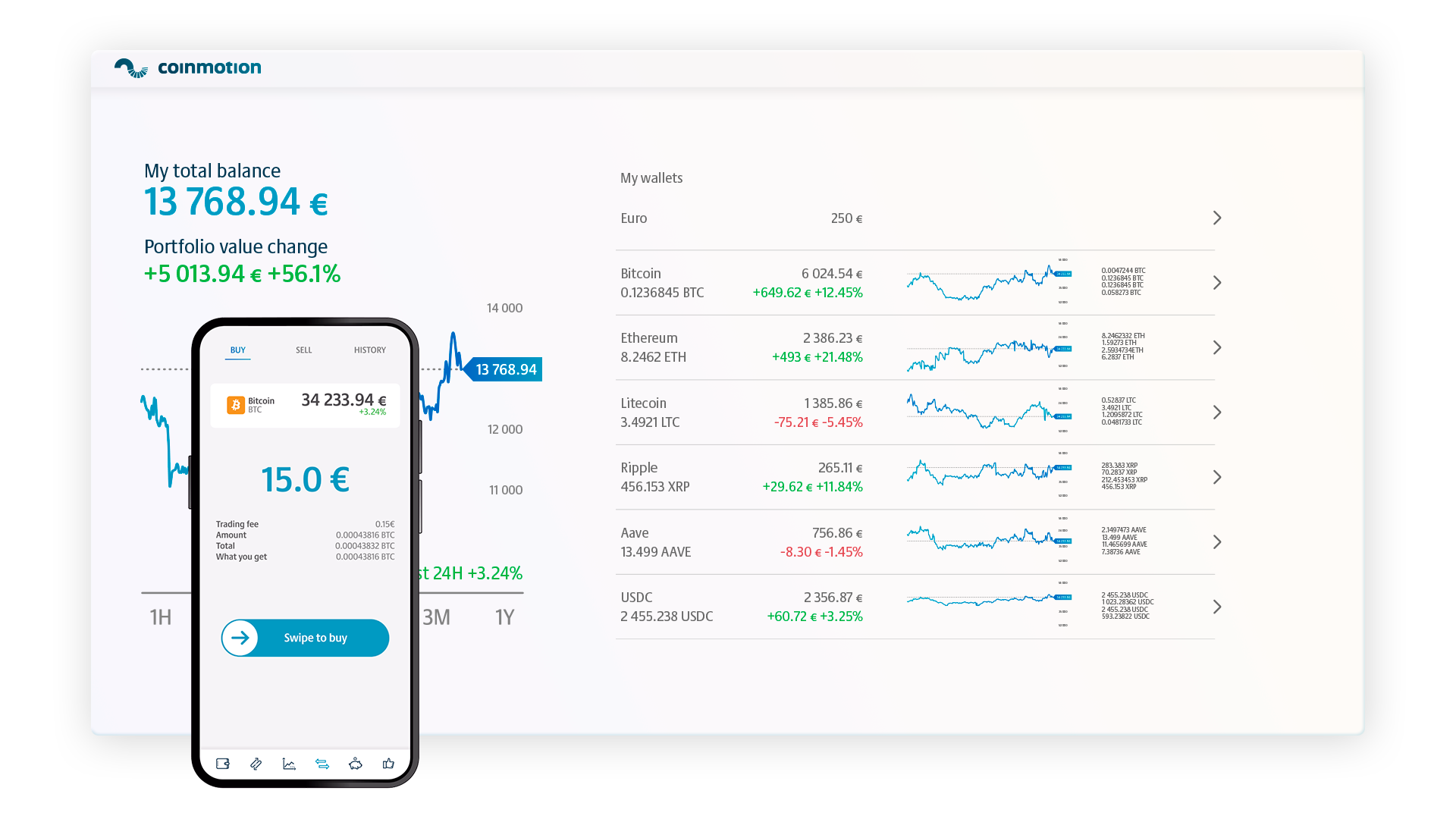

Invierte y almacena

Realice compraventa en criptomonedas en tiempo real y almacene sus fondos lejos de los ciberdelincuentes. Ejecute órdenes instantáneas con el precio de mercado actual, use una orden limitada o elija hacer una orden stop. Las criptomonedas disponibles actualmente para la compraventa son: bitcoin BTC, litecoin LTC, ethereum ETH, ripple XRP, stellar lumens XLM, Chainlink LINNK, Uniswap UNI, USDCoin USDC y AAVE.

Caja Fuerte

La seguridad de nuestros servicios es una de nuestras principales prioridades. Debido a que las transferencias de criptomonedas son rápidas e irreversibles, queremos ofrecer a nuestros clientes una forma más para mantenerse seguros. Ofrecemos el servicio de Caja Fuerte para los clientes que buscan esta seguridad adicional.