Viikko pähkinänkuoressa

- Coinmotionin asiakkaiden kestosuosikin XRP:n kurssikehitys on pysynyt heikkona Ripplen uusista pankkikumppanuuksista huolimatta, mihin vaikuttavat verkon vähäinen todellinen käyttö, ETF-voitonkotiutukset sekä yhtiön oman vakaavaluutan luoma kilpailu.

- Kryptovaluuttojen arkikäyttö edistyi merkittävästi Yhdysvalloissa, kun asuntolainan käsirahan rahoittaminen tuli mahdolliseksi bitcoinia tai USDC:tä panttaamalla ilman omistusten myyntiä ja veroseuraamuksia.

- Tron-verkko on poikkeuksellisesti jatkanut vahvaa nousuaan, mikä perustuu sen dominoivaan asemaan USDT-siirroissa kehittyvissä maissa, ketjun deflatoriseen rakenteeseen ja uuteen miljardin dollarin tekoälyrahastoon.

- Yhdysvaltain kryptosääntelyä selkeyttävä Clarity Act -lakihanke uhkaa viivästyä, sillä alan suuret toimijat kuten Coinbase vastustavat lakitekstin asettamia rajoituksia vakaavaluuttojen korkotuottojen jakamiselle.

Maaliskuu lähti liikkeelle vahvassa nousutrendissä, mutta kuun loppupuolella vauhti markkinoilla on hiipunut. Kryptomarkkinat ovat kuitenkin vielä selvästi kuun avausta korkeammalla tasolla ja näyttää yhä siltä, että bitcoiniin saadaan vihreä kuukausikausikynttilä puolen vuoden tauon jälkeen. Ottaen huomioon kuinka heikko kuukausi maaliskuu on ollut osakkeille ja kullalle, niin kryptomarkkinoilla on mennyt jopa varsin hyvin.

Tällä viikolla tarkastelemme mitä kuuluu kahdelle kryptomarkkinan vanhalle menestyjälle Tronille ja XRP:lle. Tronin osalta viimeinen vuosi on ollut vahva, Coinmotionin asiakkaiden kestosuosikilla XRP:llä on puolestaan ollut haastavammat ajat. Maailmanmarkkinoiden osalta syvennymme tuttuun tapaan Yhdysvaltain talouskehitykseen ja Lähi-idän sodan talousvaikutuksiin.

Coinmotionin valikoiman menestyjien lista koostuu tällä viikolla todella pienen markkina-arvon tokeneista yhdellä poikkeuksella. Viime viikon kirjeessä tarkasteltu tekoälyprotokolla Bittensorin token TAO jatkoi kovaa nousuaan keskiviikkoon asti, kunnes markkinan korjausliike tarttui myös siihen. Viikon ainoa raketoija on NKN Networkin token NKN, joka nousi alkuviikosta yhtäkkiä yli 400 prosenttia. Yllättävää nousua seurasi lähes 50 prosentin korjausliike, mutta siitä huolimatta nousulukemat viikon takaisesta ovat huimat. Muita selittäjiä olemattoman markkina-arvon kolikon rajuille hintaliikkeille ei uutisvirrasta meinaa löytyä kuin sijoittajien spekulointi.

XRP-sijoittajien kärsivällisyyttä koetellaan

XRP on siitä poikkeuksellinen kryptovaluutta Coinmotionin valikoimassa, että sillä on huomattavasti markkina-arvoaan suurempi suhteellinen osuus asiakkaiden salkuissa. Hallinnoimistamme asiakasvaroista se on suuruudessa selvä kakkonen bitcoinin jälkeen jättäen taakseen myös Ethereumin. Vuoden 2024 kova nousu nosti XRP:n osuuden valtavaksi ja siitä lähtien sen asema on pysynyt erittäin vahvana. Se on myös vaihtovolyymiltaan useimpina kuukausina kakkonen bitcoinin jälkeen ja välillä jopa listan kärjessä. Vuoden 2024 lopun huiman nousun jälkeen sijoittajien uskoa on kuitenkin koeteltu.

Aloitetaan kuitenkin positiivisista uutisista ennen hintakehityksen murehtimista. Ripple on jälleen tämän vuoden aikana edistänyt kumppanuuksiaan suurien pankkien ja finanssilaitosten kanssa lohkoketjumaksujen toteuttamiseen Ripplen verkossa. Helmikuussa Deutsche Bank integroi Ripplen maksuinfrastruktuurin osaksi valuuttakauppansa rajat ylittäviä siirtoja. Maaliskuussa Mastercard aloitti laajan lohkoketjumaksujen pilotin ja Ripple on pilotissa yksi sen pääkumppaneista.

Sitten hinta-analyysin pariin. XRP:n kurssin viime aikojen heikkoa kehitystä selittää tietysti osittain markkinan yleinen suunta, mutta syitä eroihin menestyksessä suhteessa muihin kryptovaluuttoihin pitää etsiä muualta. XRP-lompakoiden määrä on noussut tänä vuonna yli 7,8 miljoonan kappaleen, mutta valtaosassa näistä saldo on erittäin vähäinen. Myös siirtoaktiivisuus on vähäistä verrattuna muihin ketjuihin kuten Solanaan tai Ethereumiin ja siirtojen volyymit ovat myös pääosin vähäisiä viitaten lähinnä testikäyttöön. XRP-sijoittajat ovat uskollisia holdaajia, mutta verkon käytön vähäisyys ei silti ole kovin positiivinen signaali.

Lue lisää: XRP kurssi – miltä tulevaisuus voi näyttää?

Yhtenä tekijänä XRP:n momentumin hiipumiseen voi vaikuttaa myös Ripplen liikkeellelaskeman vakaavaluutan RLUSD luoma verkon sisäinen kilpailu. XRP:n potentiaalin yhtenä teesinä on ollut sen käyttö finanssilaitosten maksujen välityksen instrumenttina. Kun vaihtoehtona on käyttää samassa verkossa hinnaltaan vakaata vaihtoehtoa yhtä alhaisilla ja nopeilla siirroilla, niin se vie osaltaan tarvetta XRP:n omistamiseen ja käyttöön. Eli Ripplen suhteellisen menestyksekäs vakaavaluutan liikkeellelasku on voinut sabotoida XRP:n kysyntää ja vaikuttaa negatiivisesti hintaan.

ETF-rahastojen liikkeellelasku viime vuoden lopulla on ollut kohtalainen menestys. Ne ovat keränneet alkuvuoden aikana yli 1,2 miljardin dollarin nettovirrat, joten kysyntää myös institutionaalisten sijoittajien parista löytyy. Maaliskuussa on nähty kuitenkin myös ulosvirtauksia nousujen jälkeen, joten näihin sijoittajilta näyttää löytyvän kiinnostusta pientenkin voittojen kotiuttamiseen. Yleisestikin hinnan nousu tuppaa tällä hetkellä hyytyvän hinnan lähestyessä puolentoista dollarin tasoa. Kun hinta kohoaa sille tasolle, niin myyntivolyymit kasvavat selvästi ja nousujen momentum katoaa.

XRP:n menestys on viime vuosina perustunut pääosin lyhyisiin nousujaksoihin, joiden aikana hinta on liikkunut voimakkaasti ylöspäin. Sijoittajien näkökulmasta suurin toivo lähikuukausille olisi, että nähtäisiin taas joku hypähdys yli vastustasojen, mutta toistaiseksi siitä ei ole ollut viitteitä. Myös kryptomaailman trendaavat ilmiöt tapahtuvat tällä hetkellä pääosin muualla kuin XRP Ledgerissä. Voikin olla hyvä pohtia XRP-position suuruutta omassa portfoliossa, jos tavoitteena on tehdä tulosta trendaavilla ilmiöillä. Loppuun vielä positiivisena nostona mainittakoon XRP:n laillisen aseman selkiytyminen Yhdysvalloissa, kun SEC vahvisti sen määrittelyn hyödykkeeksi bitcoinin tavoin. XRP:n tulevaisuuden mahdollisuuksia käsiteltiin laajemmin Kryptopodin jaksossa, jossa vieraili tunnettu XRP-sijoittaja Henry Aflecht.

Tron-ketju hyötyy vakaavaluutoista

Tron-verkko ja sen natiivikryptovara TRX on ollut vuonna 2026 poikkeuksellisessa nosteessa, ja se edustaakin yhtä harvoista niin sanotun vanhan polven suurista kryptovaroista, joiden hintakehitys on pysynyt vahvasti positiivisena vuoden alusta. Tron on pysynyt hyvinkin relevanttina älysopimusketjuna (esim. Ethereumin, Basen, Solanan ja BSC:n rinnalla) ketjun strategisen erikoistumisen avulla. Ketjun keihäänkärki ei ole ollut niinkään perinteisissä älysopimuksissa, eikä sen älysopimusekosysteemin eri protokollat ole onnistunut keräämään valtavia pääomia TVL:n muodossa (engl. total value locked) tai keräämään suurta suosiota DeFi:n ympärille, vaan se on tullut viime vuosina tunnetuksi massiivisesta ja toimintavarmasta vakaavaluuttaekosysteemistään.

Viime vuosien aikana Tron on kategorisoitunut ennen kaikkea globaaliksi vakaavaluuttasiirtojen väyläksi, ja tässä roolissa se on ohittanut jopa Ethereumin Tetherin USDT:n ensisijaisena kotipesänä. Tällä hetkellä Tronin päällä liikkuu jo noin 85 miljardia dollaria USDT:tä, mikä ylittää Ethereumin USDT:n noin 80,5 miljardin dollarin tarjonnan (kuvio 3). Tronin osalta mielenkiintoista on kuitenkin se, että ketjun vakaavaluuttatarjonta on lähes kokonaan USDT:n ympärillä – esim. USDC:llä ei ole enää tukea Tron-verkossa, eikä muitakaan suurempia ja tunnetuimpia vakaavaluuttoja siellä suuremmin nähdä.

Kuvio 2. USDT:n tarjonta eri lohkoketjuissa (miljardia USD).

Tronin siirtojen nopeus ja edullisuus on tuonut USDT:lle väylän kasvattaa toimintojaan esim. eri kehittyvien maiden talouksissa ja osaltaan Tetherin valinta on varmasti ollut täten myös strateginen. Aiemmin nimittäin esimerkiksi Ethereumissa siirtomaksut eivät olleet kovinkaan edullisia, saati ennakoitavissa. Stablecoin Utility Report -kyselytutkimuksen mukaan vahvin kysyntä vakaavaluutoille on tällä hetkellä Nigeriassa, Etelä-Afrikassa ja Intiassa. Lukujen mukaan lähes 80 % nigerialaisista ja eteläafrikkalaisista vastaajilla oli jo hallussaan vakaavaluuttoja ja yli 75 prosenttia heistä aikoo myös kasvattaa omistustaan tulevana vuonna. 95 % nigerialaisista vastaajista kertoi vastaanottavansa mieluummin vakaavaluuttoja maksuina kuin paikallista Nairaa. Kehittyvissä maissa, joissa lokaali valuutta ei ole välttämättä kovinkaan stabiili, on vakaavaluutoista (etenkin USDT:stä) tullut paikallisille keino säästää ja siirtää arvoa. Tetherin Tron-keskittyneisyys tukee tätä strategiaa, sillä Tronin nopeus, toimintavarmuus ja edullisuus mahdollistaa tämän suuremmassa skaalassa. Kehittyvien maiden USDT-suosiota kuvastaa hyvin alla oleva Arkham Intelligencen graafi TRON-ketjun vakaavaluuttavolyymin maantieteellisestä jakaumasta. Arkham Intelligencen suhteellisen tuore (tammikuu 2026) analyysi TRON-ketjun vakaavaluuttaekosysteemin tilasta on luettavissa tästä.

Vakaavaluuttadominanssin rinnalla Tron on myös panostanut ketjun strategiassaan tekoälyä ja tehnyt strategisen siirron kohti ns. autonomista tekoälytaloutta eli “Agentic Economy” -mallia. Tuoreiden uutisten mukaan TRON DAO ilmoitti kasvattavansa dedikoidun tekoälyrahastonsa 100 miljoonasta dollarista peräti yhteen miljardiin dollariin. Tämän tavoitteena on tehdä Tronista ensisijainen infrastruktuuri tekoälyagenteille, joiden ennustetaan hoitavan valtaosan tulevaisuuden on-chain-transaktioista. Rahasto keskittyy agenttien identiteettijärjestelmiin, vakaavaluuttapohjaisiin maksuväyliin sekä RWA:iden tokenisointiin.

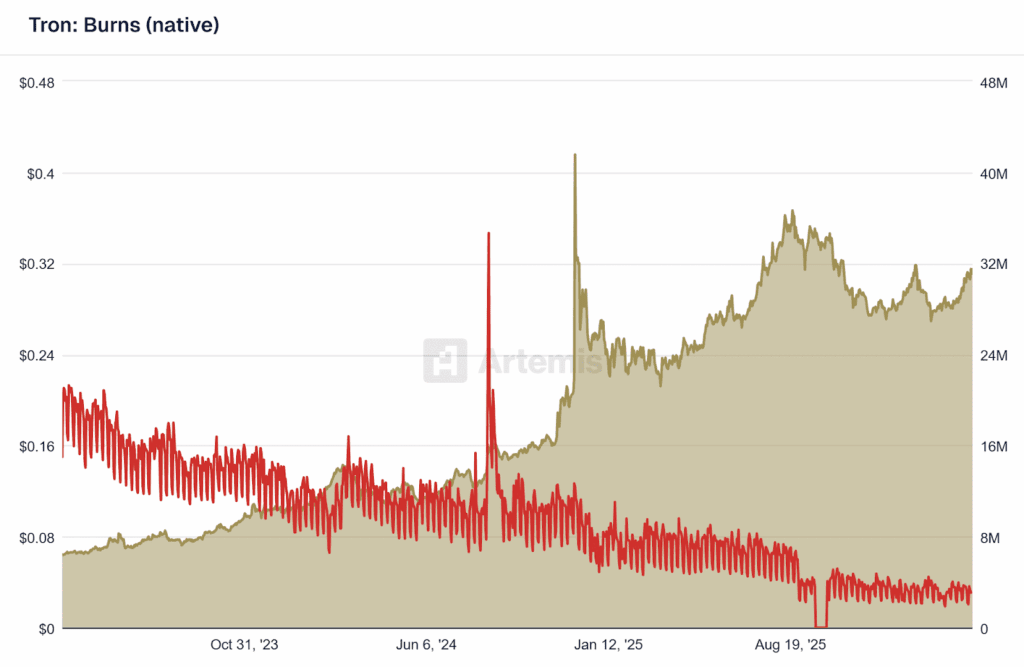

Tronin natiivikryptovaran TRX:n performanssia on vauhdittanut osittain myös varmasti aiemmin uutisoitu Mastercard-kumppanuus ja TRX:n deflatoriseen tokenomiikkaan jota ketjun käyttöaste (ml. USDT:n siirtovolyymi) kasvattaa huomattavasti. Eli yksinkertaistettuna; mitä enemmän trafiikkia on ketjussa, sitä enemmän protokollan polttomekanismi poistaa TRX-tarjontaa kierrosta. Tron-ketju on kuitenkin saanut paljon kritiikkiä sen keskittyneisyydestään, regulatiivisista riskeistä sekä etenkin Justin Sunin persoonaan liittyvästä keskittymisriskistä. Samalla ketjun USDT:seen kovasti perustuva strategia on samalla kaksiteräinen miekka – verkon nykyinen vahva käyttöaste on hyvin sidoksissa ja riippuvainen USDT:stä, tähän liittyvistä transaktioista ja mahdolliset ongelmat USDT:n päässä voivat heijastua myös Troniin.

Kuvio 3. TRX:n hinta ja päivittäiset polttomäärät (kpl TRX). Lähde: Artemis

Sota jakaa talouden kahtia – stagflaation uhka kasvaa

Ostopäällikköindeksi eli PMI on yksi seuraatuimmista reaaliaikaisista taloussuhdanteen mittareista – se kootaan kuukausittain yritysten ostopäälliköiltä, ja yli 50 pistettä tarkoittaa kasvua, alle 50 supistumista. Maaliskuun alustavat Yhdysvaltain luvut kertovat sodankäynnin jakaneen talouden kahtia.

Teollisuuden PMI nousi 52,4 pisteeseen – kahden kuukauden korkeimmalle. Uudet tilaukset kasvoivat voimakkaimmin viiteen kuukauteen, ja vientitilaukset kääntyivät nousun ensimmäistä kertaa kahdeksaan kuukauteen. Syy on osin paradoksaalinen: sota kiihdyttää teollisuutta, koska tehtaat rakentavat varastopuskuria pelätessään toimitusketjuhäiriöitä. Palveluala kertoo toista tarinaa – sen PMI laski 51,1 pisteeseen, 11 kuukauden matalimmalle, kuluttajien heikentyneen ostovoiman ja matkustusliikenteen häiriöiden painamana.

Yhdistelmäindeksi laski 51,4 pisteeseen, heikoimmalle tasolleen sitten huhtikuun 2025. Ongelma ei ole pelkästään se, että kasvu hidastuu – vaan se, että se hidastuu samalla kun inflaatio näyttää kiihtyvän energian hinnannousun siivittämänä. Tätä stagflaatioksi kutsuttua yhdistelmää pidetään rahapolitiikan kannalta pahimpana skenaariolla: Fed ei voi samanaikaisesti kiristää korkoja inflaation taltuttamiseksi tai laskea niitä kasvun tukemiseksi. CME FedWatch -datan mukaan koronlaskuja vuodelle 2026 ei enää käytännössä hinnoitella lainkaan. Tämä on merkittävä muutos vielä muutama kuukausi sitten vallinneeseen odotukseen kahdesta leikkauksesta

Iran, Truth Social ja öljy

Öljyuutisten saralla viikko on ollut dramaattinen. Lauantaina 22. maaliskuuta Trump kirjoitti Truth Socialissa 48 tunnin ultimaatumista: Iran avaa Hormuzinsalmen liikenteelle tai Yhdysvallat iskee maan suurimpiin voimalaitoksiin. Bitcoin laski sunnuntai iltaan mennessä noin 67 400 dollariin.

Maanantaina ennen Yhdysvaltain pörssin avautumista Trump julkaisi uuden Truth Social -viestin: Yhdysvallat ja Iran olivat käyneet erittäin hyviä neuvotteluja täydellisestä rauhasta, iskut lykätään viidellä päivällä. Reaktio oli välitön – öljyn hinta laski reilu 10 prosenttia ja bitcoin hyppäsi yli 71 000:n dollarin. Sitten Iran kiisti koko asian: neuvotteluja ei ole koskaan käyty, suoraan tai välillisesti. Markkinat reagoivat uutiseen päinvastaisella liikkeellä.

Loppuviikko jatkoi samaa kaavaa: keskiviikkona Yhdysvallat toimitti Iranille 15-kohtaisen rauhansuunnitelman Pakistanin välityksellä, torstaina Iran torjui sen – ja samana päivänä Trump pidensi taukoa iskuista 10 päivällä. Viikko on tiivistynyt kaavaan, jossa Trump liikuttaa markkinoita Truth Social -viestien tahdissa samalla kun toinen osapuoli kiistää viestin. Öljyn hinta on jatkanut sadan dollarin molemmin puolin heilumista epävarmuuden vallitessa. BlackRockin toimitusjohtaja Larry Fink tiivisti tilanteen kahteen ääripäähän: joko sota päättyy ja öljy palautuu 40 dollariin, tai konflikti pitkittyy ja öljy nousee 150 dollariin – väliltä ei juuri ennusteta mitään.

Futuurimarkkinoiden rakenne kertoo tilanteesta myös paljon. Normaaliolosuhteissa öljyfutuurit ovat contangossa: tulevat toimitukset ovat kalliimpia kuin tämänhetkiset, koska hintoihin on sisällytetty varastointi- ja rahoituskustannukset ajan myötä. Kriisitilanteessa tämä rakenne voi kääntyä: lähimmän toimituksen hinta nousee kaukaisempien yläpuolelle. Tätä kutsutaan backwardaatioksi, ja se kertoo, että fyysistä öljyä haetaan nyt hinnalla millä tahansa – varastoja puretaan ja jalostamot jonottavat saatavilla olevia laivoja.

Tällä hetkellä öljyn spot-hinta on noin 14 dollaria kalliimpi kuin kolmen kuukauden futuurihinta – yksi historian suurimmista eroista. Ennen sotaa spot-hinta oli noin 60 dollaria tynnyriltä ja käyrä oli lievässä contangossa. Nyt joulukuun toimitus on noin 80 dollarissa – selvästi halvempaa kuin tämän hetken noin 100 dollarin spot-hinta, mutta silti noin 20 dollaria kalliimpaa kuin ennen sodan alkua. Markkinat siis hinnoittelevat kriisipreemion lähikuukausille mutta odottavat jonkinasteista normalisoitumista vuoden loppuun mennessä – ei kuitenkaan täydellistä paluuta sotaa edeltäneisiin hintoihin. Öljy on kryptomarkkinoille taakka: se kiihdyttää inflaatiota joka pitää Fedin tiukkana, ja heikentää talouskasvua joka painaa riskisijoitusten arvostuksia.

Clarity act ja kryptoadoptio

Clarity Act – lakihanke joka loisi selkeän sääntelykehyksen kryptovaluuttamarkkinoille ja ratkaisisi SEC:n ja CFTC:n välisen toimivaltakiistan – otti tällä viikolla kaksi askelta eteenpäin ja yhden taaksepäin. Ensin senaattorit Tillis ja Alsobrooks ilmoittivat sopimuksesta vakaavaluuttojen tuottokysymyksessä. Sitten Coinbase torpedoi tunnelman ilmoittamalla, ettei se voi tukea uusinta lakitekstiä – jo toinen kerta kun yhtiö on pysäyttänyt prosessin.

Circle laski 20 prosenttia ja Coinbase lähes 10 prosenttia. Bernstein argumentoi markkinoiden lukeneen tilanteen väärin: laki kieltäisi passiivisen koronjaon pelkästä vakaavaluuttojen hallussapidosta, mutta Circle ansaitsee tuottonsa reserveistä – eikä maksa sitä suoraan tokenin pitäjille. Coinbase on se, joka välittää tuoton loppuasiakkaalle noin 4–5 prosentin vuosituottona, ja juuri tähän laki iskisi. Bernsteinin tiivistys: “Circle earns. Coinbase distributes. The Clarity Act targets distribution.” Coinbasen jäykkyyttä selittää se, että vakaavaluuttojen tulot olivat 20 prosenttia sen kokonaistuloista – ja samalla viikolla se lanseerasi Fannie Mae -tuotteen jossa USDC-panttaajille luvataan korkotuottoa panttauksen aikana. Coinbase rakentaa aktiivisesti uusia tuotteita vakaavaluuttojen tuoton varaan samalla kun vastustaa sen rajoittamista.

Aikataulu on tiukka. Senaatilla on vain kaksi täysistuntoviikkoa huhtikuun loppupuolella ennen toukokuun loppua, jolloin välivaalikampanjointi alkaa hallita aikataulua. Senaattori Moreno on varoittanut suoraan: “If we don’t get the Clarity Act passed by May, digital asset legislation will not pass for the foreseeable future.” Marraskuun välivaalit voivat vaihtaa valiokuntien kokoonpanot ja koko lainsäädäntöympäristön vuosiksi.

Fannie Mae -tuote on silti merkittävä askel adoptiossa. Asunnonostaja voi nyt panttaa bitcoinia tai USDC:tä käsirahana myymättä niitä: kryptovakuudellinen laina rahoittaa käsirahan, jonka päälle rakentuu tavallinen Fannie Maen takaama asuntolaina. Jos krypton arvo laskee, lainan ehtoja ei muuteta. Kohderyhmä on selvä: 45 prosenttia Z- ja milleniaaligeneraation sijoittajista omistaa kryptoja, mutta heillä ei ole käteistä käsirahaan, ja kryptovaluutan myynti laukaisisi myyntivoittoveron kun taas panttaus ei. Fannie Maen osallistuminen luo normin jota muut lainanantajat todennäköisesti seuraavat, vaikka laajamittainen käyttöönotto vie aikaa operationaalisen monimutkaisuuden ja osavaltiokohtaisten sääntelyerojen takia.

Tutustu alaa puhuttaneisiin aiheisiin kattavammin

- Mitä S-Pankin Säästäjien Suomi ja Coinmotionin markkinaraportti kertovat suomalaisesta sijoittajasta

- Mastercard tuo kryptot maksuverkostoonsa – yli 85 kumppania mukana

- Kuka omistaa eniten bitcoineja maailmassa?

- Solana (SOL) – nopeus ja alhaiset kustannukset yhdessä paketissa

- Kryptomaksut Facebookissa, Instagramissa ja WhatsAppissa? Meta valmistelee paluuta

- Coinmotionin tutkimus: Joka kuudes suomalainen omistaa kryptoja

- 5 teoriaa, miksi bitcoinin kurssi on laskussa

- Mikä on stablecoin eli vakaavaluutta?

- Vedonlyöntiä vai sijoittamista? Näin ennustemarkkinat toimivat

- Miten hyödyntää laskevaa kryptomarkkinaa?

Vastuuvapauslauseke: Esitetyt mielipiteet ovat kirjoittajien omia, eikä niitä voida pitää Coinmotionin virallisina kantoina. Annetut tiedot voivat muuttua ilman erillistä ilmoitusta markkinan nopean vaihtelun vuoksi. Artikkeleissa esitettyjä tietoja tai näkemyksiä ei tule koskaan tulkita suosituksiksi tai sijoitusneuvonnaksi.