Viime viikonloppuna kryptomarkkinoilla nähtiin monilla mittareilla kaikkien aikojen suurin flash crash, kun monet pienemmät kryptovaluutat sulivat hetkessä lähelle nollaa ja bitcoinkin tippui yli 20 000 dollaria. Pudotuksen voimakkuutta selittävät erityisesti johdannaispositioiden massiiviset likvidoinnit ja likviditeetin katoaminen markkinoilta. Samassa yhteydessä monet kauppapaikat kokivat teknisiä ongelmia vaikeuttaen sijoittajien mahdollisuuksia hyötyä hetkellisistä alennushinnoista. Markkinat toipuivat romahduksesta kohtuullisesti viikonlopun aikana, mutta tämän viikon edetessä hinnat ovat kääntyneet uudestaan selvään laskuun.

Coinmotionin valikoima laajeni jälleen kymmenellä uudella kryptovaluutalla tämän viikon keskiviikkona. Uutuuksien joukosta löytyy muun muassa syyskuussa erittäin menestyksekkäästi julkaistu ASTER, meemicoin FWOG sekä joidenkin asiakkaidemme toivoma QTUM. Lisää uutuuksia on luvassa vielä loppukuun aikana, joten kannattaa seurata sosiaalisen median kanaviamme ja mobiilisovelluksen ilmoituksia. Löydät jatkossa uutuudet kätevästi yhdestä näkymästä selaamalla “omistukseni” kohdan yläpuolella olevia ilmoituksia.

Lue lisää: Aster nousi hetkessä otsikoihin – mutta mistä siinä oikeastaan on kyse?

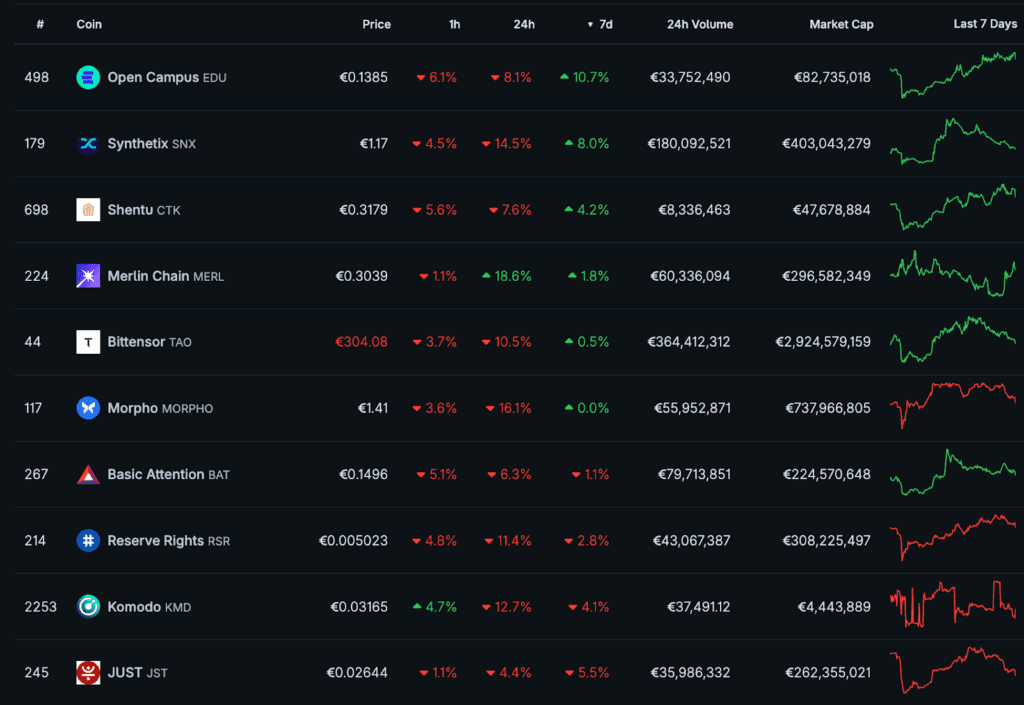

Coinmotionin valikoiman viikon nousijat

Coinmotionin valikoimasta muutama kolikko päätyi plussalle markkinalaskun keskellä. Listan kakkosena oleva Synthetix SNX teki todella kovan nousun maanantaina kivuten päivässä yli 100 prosenttia, mutta viikon edetessä markkinoiden alakulo on tarttunut myös siihen. Viikon menestyjä on opiskelijoiden tarpeita varten kehitetyn Open Campus protokollan token EDU. Sen sijaan monet lokakuussa hyvin pärjänneet kryptot kuten APT (-39%) ja MNT (-29%) ovat reilussa alennusmyynnissä viime aikaisiin hintoihin verrattuna.

Yhdysvaltojen bitcoin-varannot kasvavat

New Yorkin itäisen piirikunnan syyttäjänvirasto sekä oikeusministeriön kansallisen turvallisuuden yksikkö ilmoittivat kuluneen viikon tiistaina, että ne olivat jättäneet siviilitakavarikkokanteen entistä kiinalaista kansalaista vastaan, jota syytetään massiivisesta kryptohuijausverkoston pyörittämisestä Kambodzassa. Syytettynä oleva Chen Zhi toimii Prince Group -yhtiön johtajana. Zhin väitetään syyllistyneen moneen raskaaseen rikokseen ja käyttäneen esimerkiksi pakkotyötä varastaakseen miljardeja dollareita kryptovaroina. Syyttäjät hakevat yhteensä 127 271 bitcoinin takavarikkoa.

Ennen takavarikkoa Yhdysvaltain hallituksen BTC-varannot olivat noin 197 354 bitcoinia. Oikeusministeriön mukaan kyseessä oli historian suurin takavarikkotoimi. Aiemmin Yhdysvaltain hallinto on korostivat, että he eivät aio suoraan ostaa bitcoinia varantoonsa, vaan pohtivat mahdollisia budjettineutraaleja tapoja kasvattaa bitcoin-omistuksia sekä säilyttämällä esimerkiksi takavarikoidut bitcoinit.

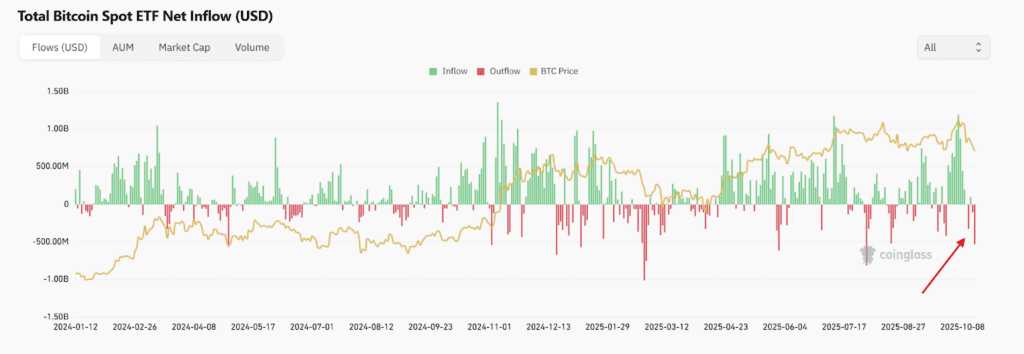

Bitcoin ETF:issa “maltillinen” reaktio markkinaturbulenssiin

Vaikka markkinoilla on nähty massiivista volatiliteettia perjantaisen “flash crashin” myötä ei nähty välittömiä poikkeuksellisia tai mullitavia ulosvirtauksia spot bitcoin ETF:issä. Jos tarkastelemme Yhdysvaltalaisten spot bitcoin ETF:ien rahavirtoja aikavälillä 10.10.-16.10. On mahdollista huomata, että rahavirrat olivat nettotasolla “vain” 863,2 miljoonaa dollaria pakkasella tällä tarkasteluaikavälillä. Luku kuulostaa isolta, ja niin se myös onkin, mutta kun suhteuttaa rahavirtojen kokoa lähihistoriaan, niin huomaamme esim. kuviosta 2, että ulosvirtaukset eivät sinänsä massiivisia tai poikkeuksellisia olleet. Esimerkiksi kuluneen vuoden helmikuussa nähtiin päivätasolla jopa yli miljardin dollarin lunastuksia nettotasolla.

Kuvio 2. Spot Bitcoin ETF:ien nettovirrat. Lähde: Coinglass

Kryptomarkkinoiden flash crash auki purettuna

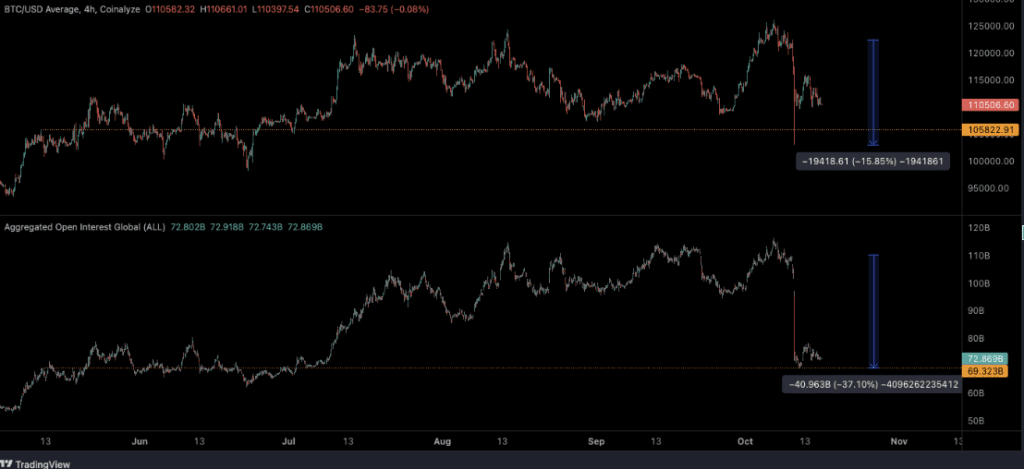

Lokakuun 10. päivä jää historiaan päivänä, jolloin kryptomarkkinat kokivat lyhyen historiansa suurimman flash crashin. Muutaman tunnin aikana kryptomarkkinoilta pyyhittiin avoimia johdannaispositioita Coinalyzen datan mukaan noin 40 miljardin edestä (Kuvio 3), ja tapahtumat vaikuttivat arviolta 1,6 miljoonaan treidaajaan. Täydellinen myrsky sai alkunsa Donald Trumpin Kiina-tulleista ja sitä seuranneesta perinteisten markkinoiden voimakkaasta korjausliikkeestä.

Kuvio 3. Bitcoinin 4h hintakehitys (ylhäällä) ja kryptomarkkinoiden avointen johdannaispositioiden määrä (alhaalla). Lähde: Coinalyze

Mistä kaikki alkoi?

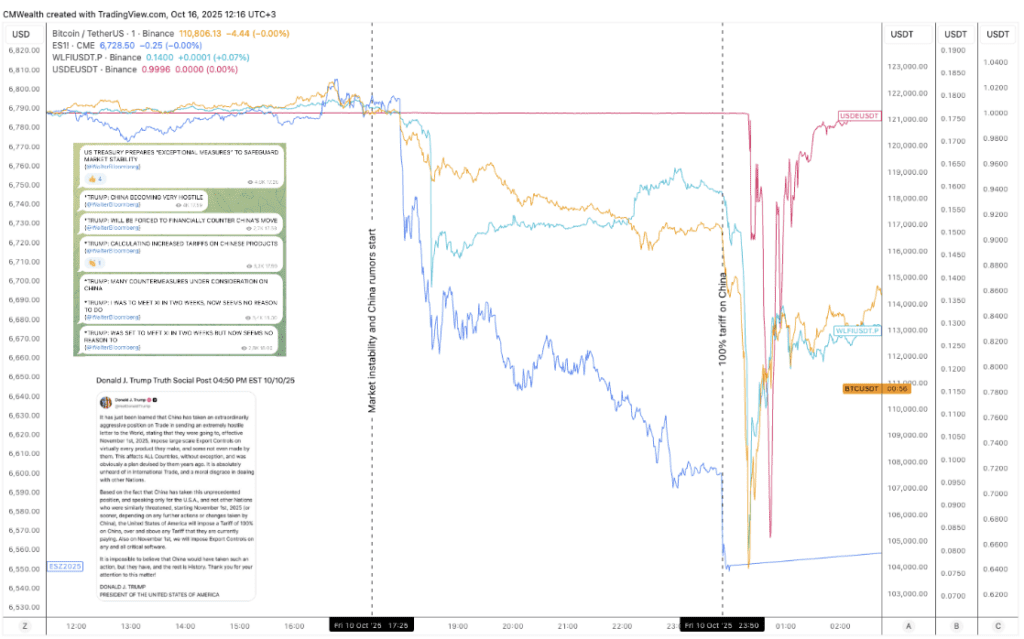

Markkinoiden epävakaus alkoi kyteä perjantaina 10. lokakuuta pian Yhdysvaltain pörssien avautumisen jälkeen, kun huhut valtiovarainministeriön sisäisestä epävarmuudesta ja Kiinan kasvavasta vihamielisyydestä alkoivat levitä. Laukaisijaksi muodostui presidentti Donald Trumpin lausunto mahdollisista lisätulleista kiinalaiselle tuonnille – vastatoimena Kiinan uusille vientirajoituksille harvinaisille maametalleille, jotka ovat kriittisiä globaalille teollisuus- ja teknologiasektorille. Trumpin ilmoitus sisälsi myös uhkauksia perua tai tarkastella uudelleen tulevaa huippukokousta Kiinan presidentti Xi Jinpingin kanssa, mikä kiristi jännitteitä maailman kahden suurimman talouden välillä. Reaktio Yhdysvaltain rahoitusmarkkinoilla oli nopea: osakekurssit sukelsivat ja sijoittajat pakenivat turvallisempiin omaisuuseriin, kuten valtionvelkakirjoihin ja kultaan. Kryptomarkkinoilla nähtiin voimakas korjausliike osakemarkkinoiden perässä (Kuvio 4).

Kuvio 4. Bitcoinin (oranssi), S&P 500 -indeksifutuurien (sininen), World Liberty Financialin (vaalean sininen) ja USDE/USDT (punainen) minuuttikohtaiset kehitykset korjausliikkeen aikana. Huom! Ethenan USDE/USDT depeg-ongelmat alkoivat vasta korjausliikkeen loppuvaiheessa. Lähde: TradingView

Korjausliike kryptomarkkinoilla ei kuitenkaan ollut tavanomainen, kyse oli ennemminkin järjestelmällisestä sulamisesta. Vivutetut positiot (leverage) purettiin, vakuudet sulivat ja likviditeetti katosi markkinoilta käytännössä kokonaan. Täydellinen mekaaninen romahdus markkinalla, jossa circuit breakerit loistavat poissaolollaan ja koordinoitua kaupankäynnin keskeytystä ei tapahdu – Covid romahduksen ja BitMEXin välinen yhteys on poikkeus, joka vahvistaa säännön.

Tapahtumaketju eteni seuraavasti: alkuperäinen hinnanlasku laukaisi ensimmäiset likvidointiaallot, jotka myytiin markkinahintaan oheneviin tarjouskirjoihin. Vakuuksina käytettävien kryptovarojen spot-hinnat romahtivat, marginaalipositiot uudelleenhinnoiteltiin ja yhä useampi positio muuttui alivakuutetuksi. Tämä johti uuteen likvidointiaaltoon, jossa tilanne paheni entisestään, ja sykli toistui markkinaympäristön heikentyessä.

Mikä ihmeen ADL

Oman tuhoisan mausteensa tilanteeseen toi pörssien ADL-järjestelmät (Auto-Deleveraging), joiden olemassa olosta moni treidaaja kuuli perjantain jälkeen ensimmäistä kertaa. Kun käydään kauppaa esimerkiksi bitcoin perpetuaaleilla, järjestelmässä ei ole oikeaa bitcoinia lainkaan. Kyseessä on suljettu järjestelmä, jossa jokainen osallistuja asettaa marginaalin – esimerkiksi dollareissa tai vakaavaluutassa – yhteiseen pottiin. Pitkät ja lyhyet positiot muodostavat toisiaan täydentävän parin: jos joku on pitkänä, toisen on oltava lyhyenä. Kun hinta liikkuu, potti jaetaan uudelleen – rahaa ei synny eikä häviä, se vain vaihtaa omistajaa.

Tasapaino särkyy, kun hinta liikkuu liian nopeasti. Pelaajien marginaalit sulavat ja likvidoinnit käynnistyvät. Normaalisti markkina korjaa itse itsensä: likvidoitu positio siirtyy tarjouskirjan kautta uudelle ostajalle, joka tuo tuoretta pääomaa peliin. Mutta kun ostajia ei enää ole, tarjouskirjat kuivuvat ja pörssi joutuu turvautumaan omiin riskijärjestelmiinsä.

Ensimmäisenä apuun tulee yleensä pörssin oma vakuusrahasto, joka absorboi tappioita ja pyrkii pitämään markkinan toimintakykyisenä. Usein nämä rahastot tekevät jopa voittoa: ne ostavat kriisin keskellä halvalla ja myyvät myöhemmin kalliimmalla. Mutta niidenkin kantokyky on rajallinen – kun useat instrumentit romahtavat samanaikaisesti, eivät edes sadat miljoonat riitä pitämään järjestelmää pystyssä.

Silloin käynnistyy ADL – viimeinen ja harvinainen hätätoimi, jossa pörssi alkaa sulkea vastakkaisia, voitollisia positioita palauttaakseen järjestelmän tasapainon. Tämä tarkoittaa, että juuri ne treidaajat, joilla on suurin vipu ja suurimmat voitot, joutuvat ensimmäisinä ulos. Monen korvaan se kuulostaa epäoikeudenmukaiselta, mutta perpetuaalimarkkinoilla ADL on välttämätön: voittajien on väistyttävä, jotta järjestelmä ei romahtaisi kokonaan.

Mekanismi iski erityisesti delta-neutraaleihin positioihin, joita markkinatakaajat ja ammattitreidaajat käyttävät jatkuvasti suojatakseen riskinsä – jokainen avoin positio on tyypillisesti tasapainotettu vastakkaisella. ADL:n laukaisemat pakolliset sulkemiset kohdistuivat ensin voitollisiin short-positioihin, mikä poisti markkinoilta kriittisen vastapainon ja jätti long-positiot suojaamatta. Seurauksena myös pitkät positiot likvidoitiin, ja ketjureaktio levisi nopeasti koko järjestelmään. Tämä kasvatti riskiä eksponentiaalisesti ja pakotti monet markkinaosapuolet vetäytymään, mikä edelleen heikensi likviditeettiä ja kiihdytti romahdusta.

Romahdus laukaisi pörssien ADL-järjestelmät ennennäkemättömällä tavalla. Hyperliquid käynnisti cross-margin-ADL:n ensimmäistä kertaa yli kahteen vuoteen, vaikuttaen yli tuhanteen lompakkoon. Bybit pakotti yli 50 000 short-positiota suljettavaksi, yhteisarvoltaan noin 1,1 miljardia dollaria. BitMEX oli poikkeus: sen valtava vakuusrahasto kesti paineen, ja ADL laukesi vain 15 sopimuksessa.

Missä olivat markkinatakaajat?

Markkinatakaajat joutuivat samaan aikaan tekemään vaikeita päätöksiä. Vakuusarvojen ja eri kaupankäyntialustojen viitehintojen poikkeama todellisesta markkina-arvosta kasvatti riskejä nopeasti, ja järjestelmä aktivoi automaattiset turvamekanismit. Samanaikaiset API- ja lohkoketjujen ruuhkautumiset, lompakoiden siirtojen rajoitukset ja alustojen keskeytykset pakottivat monet markkinatakaajat vetäytymään kokonaan. Jopa ammattimaisille toimijoille markkinatakaaminen tällaisessa ympäristössä on negatiivisen odotusarvon toimintaa.

Binancen unified-margin -ongelma pahensi tilannetta entisestään. Pörssin marginaalimalli hinnoitteli keskeisiä vakuuksia, kuten USDe:tä, BNSOL:ia ja wBETH:iä, vain omien spot-markkinoidensa perusteella. Kun nämä paikalliset hinnat irtautuivat todellisesta arvosta, wBETH kävi esimerkiksi 430,65 dollarissa, seurauksena oli lisää katastrofaalisia likvidaatioita. Koska monet DEX-oraakkelit luottavat samoihin hintasyötteisiin, Binancen vääristynyt hinnoittelu levisi nopeasti myös muille alustoille. Suuri osa DeFi-protokollista ja perpetual DEXeistä määrittää viitehintansa suurten keskitettyjen pörssien spot-markkinoiden perusteella, joista Binance on selvästi merkittävin. Kun sen API-yhteydet ruuhkautuivat ja paikalliset spot-hinnat irtosivat todellisesta arvosta, tietyt oraakkelit alkoivat välittää virheellisiä hintoja myös muille alustoille. Tämä johti hetkellisiin vakuusarvojen romahduksiin, turhiin likvidaatioihin ja keinotekoisiin arbitraasimahdollisuuksiin, joita ei voitu hyödyntää ketju- ja rajapintarajoitusten vuoksi.

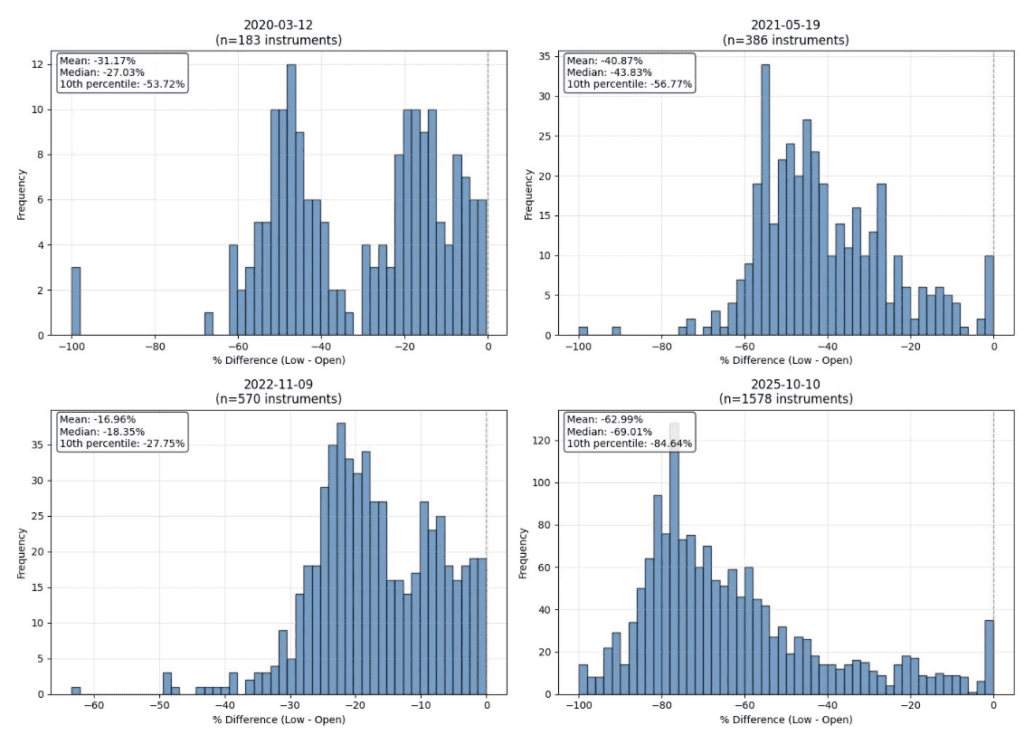

Romahduksen mittakaava

Romahduksen mittakaava oli ennennäkemätön. Perjantain keskimääräinen pudotus – mitattuna päivän avaus- ja pohjahinnan erotuksena – oli lähes 63 % (Kuvio 5). Vertailun vuoksi toiseksi rajuin päivä, 19. toukokuuta 2021, jäi noin 41 prosenttiin. Lisäksi noin 200 kryptovaluuttaa putosi Binancessa yli 80 %, mikä on lähes sama määrä kuin koko pörssin listattujen tokenien lukumäärä COVID-romahduksen aikaan. Open interest romahti Binancen perpetual-sopimuksissa keskimäärin lähes 50 %.

Kuvio 5. Keskimääräisten markkinaromahdusten suuruus Binancessa. Lähde: X, ltrd

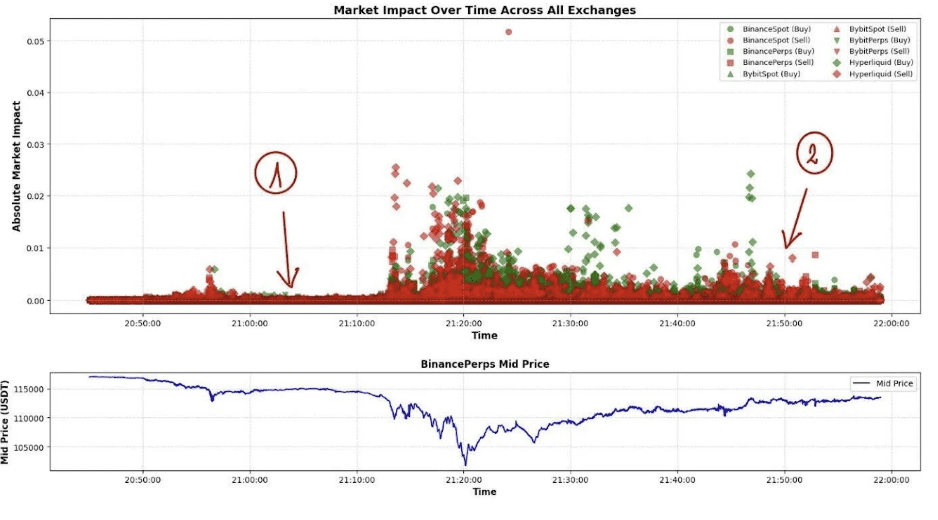

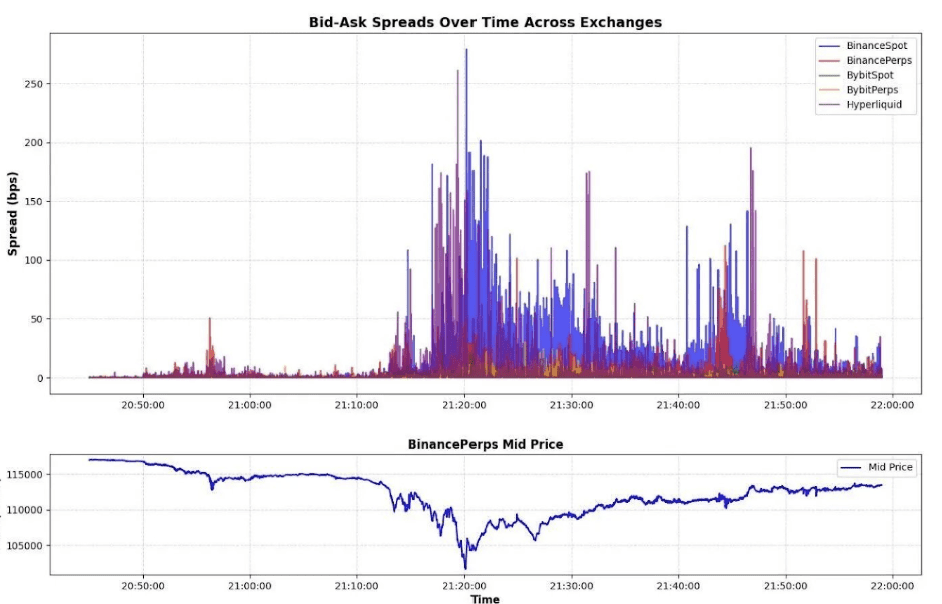

Kuten voi kuvitella, likviditeetti romahdusten aikaa oli äärimmäisen heikkoa. Oheisessa kuvaajassa (Kuvio 5) näkyy kuinka paljon yhden markkinatoimeksiannon tekeminen liikutti hintaa ja kuinka ohueksi likviditeetti oli kutistunut – jopa sen jälkeen, kun suurimmat hinnanlaskut olivat jo tapahtuneet. Toinen kuvaaja (Kuvio 6) esittää bid-ask-spreadin kehitystä eri pörsseissä. Molemmat havainnollistavat, kuinka pahasti markkinat olivat rakenteellisesti rikkoutuneet.

Kuvio 6. Yhden markkintoimeksiannon vaikutus markkinoihin eri pörsseissä romahduksen aikana. Lähde: X, ltrd

Kuvio 7. Bid-ask-spreadien kehitys eri pörsseissä romahduksen aikana. Lähde: X, ltrd

Tapahtumien mikrorakenteesta voi lukea lisää oheisesta artikkelista (Inside the Flash Crash: Market Microstructure Breakdown of October 10th).

Kaiken kaikkiaan lokakuun 10. päivän flash crash osoitti karusti kryptomarkkinoiden haavoittuvaisuuden: likviditeetin vapaaehtoinen tarjonta pettää juuri silloin, kun sitä tarvittaisiin eniten, ja järjestelmän suojamekanismit – ADL, vakuusrahastot ja marginaalijärjestelmät – voivat hetkessä muuttua aseiksi markkinaa vastaan.

Mitä seuraavaksi?

Lokakuun flash crash pyyhki open interestin käytännössä kokonaan markkinoilta – yli puolet vivutetuista positioista purettiin tunneissa. Teoriassa tämä antaa markkinalle mahdollisuuden liikkua vapaammin ylöspäin, mutta käytännössä korjausliike oli niin voimakas, että luottamuksen ja ostovoiman palautuminen voi ottaa aikaa. Treidaajat ovat varovaisia, pääomaa on palanut, ja riskinhallintastrategioita joudutaan arvioimaan uudelleen.

Vetoapua kryptomarkkinat voivat saada Federal Reservestä (Fed): puheenjohtaja Jerome Powell viittasi siihen, että Fed lähestyy vaihetta, jossa taseen supistaminen lopetetaan lopetetaan tulevina kuukausina, ja mahdolliset koronlaskut ovat edelleen pöydällä myöhemmin tänä vuonna. Rahapolitiikan keveneminen voisi tukea kryptomarkkinoiden elpymistä, edellyttäen että työmarkkinoilla ei nähdä suurempaa myllerystä ja että osakemarkkinat sekä yritysten tulokset jatkavat kasvuaan.

Seuraavat viikot näyttävät, riittääkö ostovoima nostamaan kryptomarkkinoidenhinnat uusiin huippuihin vai jääkö markkina konsolidoitumaan.

Tutustu alaa puhuttaneisiin aiheisiin kattavammin

- Aster nousi hetkessä otsikoihin – mutta mistä siinä oikeastaan on kyse?

- Miksi regulaatio on hyvä asia kryptosijoittajille?

- Ensimmäinen EU-valtio osti bitcoineja

- Kryptomarkkinat Q3/2025 – Ethereumin paluu

- Mitä odottaa kryptojen loppuvuodelta?

- Ruotsi saattaa pian tallettaa bitcoinia valtion kassaan

- Steikkaus on saapunut Coinmotioniin – näin pääset alkuun

- Mikä on stablecoin eli vakaavaluutta?

- Mikä on XRP ja miksi sitä tarvitaan?

- Ethereumin kurssi – mitä nousun taustalla oikeasti tapahtuu?

Vastuuvapauslauseke: Esitetyt mielipiteet ovat kirjoittajien omia, eikä niitä voida pitää Coinmotionin virallisina kantoina. Annetut tiedot voivat muuttua ilman erillistä ilmoitusta markkinan nopean vaihtelun vuoksi. Artikkeleissa esitettyjä tietoja tai näkemyksiä ei tule koskaan tulkita suosituksiksi tai sijoitusneuvonnaksi.