Onko ajatus eläkkeelle siirtymisestä aiheuttanut sinulle unettomia öitä? Et ole yksin – suomalaisilla on runsaasti eläkkeisiin liittyviä huolenaiheita.

Eläkeikä nousee, toimeentulo näyttää epävarmalta ja heikot talousnäkymät voivat nakertaa säästöjesi arvoa. Kun lisätään tähän vielä epävarmuus omasta taloustilanteesta ja pelko odottamattomista menoista, soppa on valmis.

Mutta mitä jos kertoisimme sinulle, että voit pohtia eläkesäästämistä aivan uudesta näkökulmasta? Mitä jos voisit lieventää eläkkeeseen liittyviä riskejä ja samalla avata oven uudenlaiselle, jännittävälle sijoitusmahdollisuudelle?

Tässä artikkelissa tarkastelemme, voiko Bitcoin olla ratkaisu suomalaisten eläkesäästämisen haasteisiin. Tarjoamme sinulle selkeän ja käytännönläheisen katsauksen siihen, miten voit ottaa ohjat omiin käsiisi ja suunnitella vakaampaa tulevaisuutta eläkepäivillesi.

Perinteinen eläkesäästäminen Suomessa

Suomalaiset tuntevat eläkesäästämisen hyvin. Aihe on usein tapetilla niin mediassa kuin kahvipöytäkeskusteluissakin.

Eläkesäästäminen on pitkään ollut kulmakivi taloudellisen turvallisuuden rakentamisessa. Tarjolla on monipuolisia vaihtoehtoja, mutta samalla niihin liittyy omat haasteensa.

Neljä tapaa säästää eläkettä varten

- Työeläke

Työeläke on useimmille suomalaisille tutuin eläkeratkaisu. Se muodostuu työuran aikana kertyneistä eläkeoikeuksista, jotka maksetaan takaisin eläkkeenä työuran päätyttyä.

Vaikka työeläke on vakaata ja turvattua, sen riittävyys herättää kysymyksiä etenkin eläkeiän noustessa ja syntyvyyden laskiessa. Jos eliniänodote jatkaa kasvuaan ja syntyvyys laskuaan, Suomen nykyinen eläkejärjestelmä ei pysty tarjoamaan riittävää eläkettä tuleville sukupolville.

- Eläkesäästäminen

Eläkemaksuista kertyvällä eläkkeellä ei eletä herroiksi. Siksi monet suomalaiset säästävät myös omia varojaan eläkettä varten.

Omatoimiseen säästämiseen on monia vaihtoehtoja. Säästötilit ovat Suomessa suosittuja, mutta niiden maksama korko häviää inflaatiolle. Toinen vaihtoehto on eläkesäästörahastoon sijoittaminen.

Vaikka itsenäinen eläkesäästäminen tarjoaa joustavuutta, sen tuotto voi jäädä odotuksista erityisesti, kun korot ovat matalalla.

- Sijoittaminen (rahastot, osakkeet)

Sijoittamisesta on tullut koko kansan harrastus – se on hienoa! Moni etsii eläkesäästöjä sijoittamalla rahastoihin ja osakkeisiin.

Helsingin pörssi on tarjonnut keskimäärin 8 % vuosituottoa, mikä on huomattavasti enemmän, kuin säästötilien tai eläkerahastojen tarjoama tuotto. Samalla kuitenkin riskinä on markkinoiden volatiliteetti ja korkeat kulut.

- Eläkevakuutus

Eläkepäiviään suunnittelevat voivat myös hyödyntää eläkevakuutusta. Se on joustava sijoitustuote, joka mahdollistaa sijoituskohteiden ja riskitason helpon muuttamisen.

Eläkevakuutuksen etuna on, että vakuutukseen kertynyttä tuottoa ei veroteta, jos päätät vaihtaa sijoituskohdetta. Se sopii erityisesti aktiiviselle rahastosijoittajalle. Kääntöpuolena on rajoitettu tuotto ja mahdolliset hallinnointikulut.

Perinteisen eläkesäästämisen riskit

Vaikka perinteiset eläkesäästömuodot tarjoavat jonkin verran turvaa, niihin liittyy myös riskejä.

- Inflaatio

- Pieni vuosituotto

- Hallinnointikulut

Koska perinteisen eläkesäästämisen vaihtoehdot tarjoavat pientä vuosituottoa, inflaatio on ilman muuta eläkesäästäjän suurin riski.

Se nakertaa säästöjen ostovoimaa vuosi vuodelta. Työeläke, eläkerahastot ja -vakuutukset eivät pärjää pienen tuoton takia inflaatiolle.

Jäljelle jää oikeastaan vain osake- ja rahastosijoittaminen, jossa hallinnointikulut voivat viedä useita prosentteja tuotosta vuositasolla.

Bitcoin ja eläke

Älä kuitenkaan vielä vaivu epätoivoon. Vaihtoehtoja nimittäin on tarjolla. Miltä kuulostaisi Bitcoinin käyttäminen eläkkeen turvaamiseen?

Ajatus Bitcoinin – volatiliteetistaan tunnetun digitaalisen valuutan – omistamisesta ei ehkä pälkähdä ensimmäisenä varttuneempien suomalaisten mieleen.

Nuoremmilla sijoittajilla on kuitenkin hyvin erilainen näkemys. Esimerkiksi Yhdysvalloissa jo lähes 50 % Z-sukupolvesta ja millenniaaleista haluaa kryptosijoituksia eläkesäästöohjelmaansa.

Myös “älykäs raha” on lähtenyt kryptosijoittamiseen mukaan valtavin panoksin.

Mikä on Bitcoin?

Bitcoin on digitaalinen valuutta, joka toimii hajautetun teknologian, lohkoketjun, avulla.

Bitcoin ei toimi samalla tavalla kuin perinteinen raha tai vaikkapa osakkeet. Sitä ei hallinnoi keskitetty taho, kuten pankki, valtio tai yritys.

Sen sijaan uusia bitcoineja syntyy ennaltamääritettyjen ja muuttamattomien sääntöjen mukaan. Liikkeellelasku ja siirrot tapahtuvat tuhansien tietokoneiden ylläpitämässä verkossa.

Miten Bitcoin eroaa perinteisestä säästämisestä?

Digitaalinen valuutta verrattuna perinteisiin säästömenetelmiin – mitä sellaista Bitcoin voi tarjota eläkesäästäjälle, joka perinteisistä säästötavoista puuttuu?

Itsehallinta

Bitcoin antaa sinulle täyden hallinnan varoistasi ilman välikäsiä. Sinä päätät, miten ja milloin käytät digitaalista omaisuuttasi. Pankki voi jäädyttää pankkitilisi varat, mutta bitcoinejasi ei voi viedä kukaan.

Harvinaisuus

Toisin kuin euroja tai osakkeita, bitcoineja ei voi luoda tyhjästä lisää. Bitcoinin tarjonta on rajoitettu 21 miljoonaan kolikkoon. Se on digitaalisesti niukka omaisuuserä.

Hajautus

Bitcoin ei ole sidoksissa perinteisten rahoitusmarkkinoiden liikkeisiin. Se tarjoaa vaihtoehdon perinteisille sijoituksille, kuten osakkeille ja kiinteistöille.

Oppiminen

Bitcoin-sijoittaminen ja oppiminen kulkevat käsi kädessä. Tätä kutsutaan Bitcoin-kaninkoloksi. Bitcoiniin sijoittamisen sivutuotteena tulee halu opiskella taloutta, rahan historiaa, markkinapsykologiaa, kysyntää ja tarjontaa, politiikkaa ja paljon muuta. Sijoittaminen on erinomainen oppimiskokemus!

Bitcoin ja portfolion hajauttaminen

The Economist perustelee “Miksi on viisasta lisätä bitcoineja sijoitusportfolioon” -nimisessä artikkelissaan, että pieni allokointi digitaaliseen omaisuuteen on täysin linjassa Harry Markowitzin kehittämän modernin portfolioteorian kanssa.

Koska Bitcoin on volatiili ja korkean riskin sijoitus, emme suosittele ‘all-in’-lähestymistapaa. On viisampaa ottaa Bitcoin osaksi oman portfolion hajautusstrategiaa.

Hajauttaminen tarkoittaa eri sijoituskohteiden hankkimista riskin pienentämiseksi. Bitcoinin poikkeuksellisuus voi tarjota suojaa perinteisten markkinoiden heilahteluilta.

On kuitenkin elintärkeää, että ymmärrät Bitcoinin toimintaperiaatteita ja riskejä ennen sijoittamista. Löydät blogistamme runsaasti hyödyllistä tietoa Bitcoinista ja muista kryptovaluutoista.

Mitä etuja Bitcoin tarjoaa eläkesäästäjälle?

Bitcoinilla on monia etuja perinteiseen eläkesäästämiseen verrattuna:

Korkea tuottopotentiaali

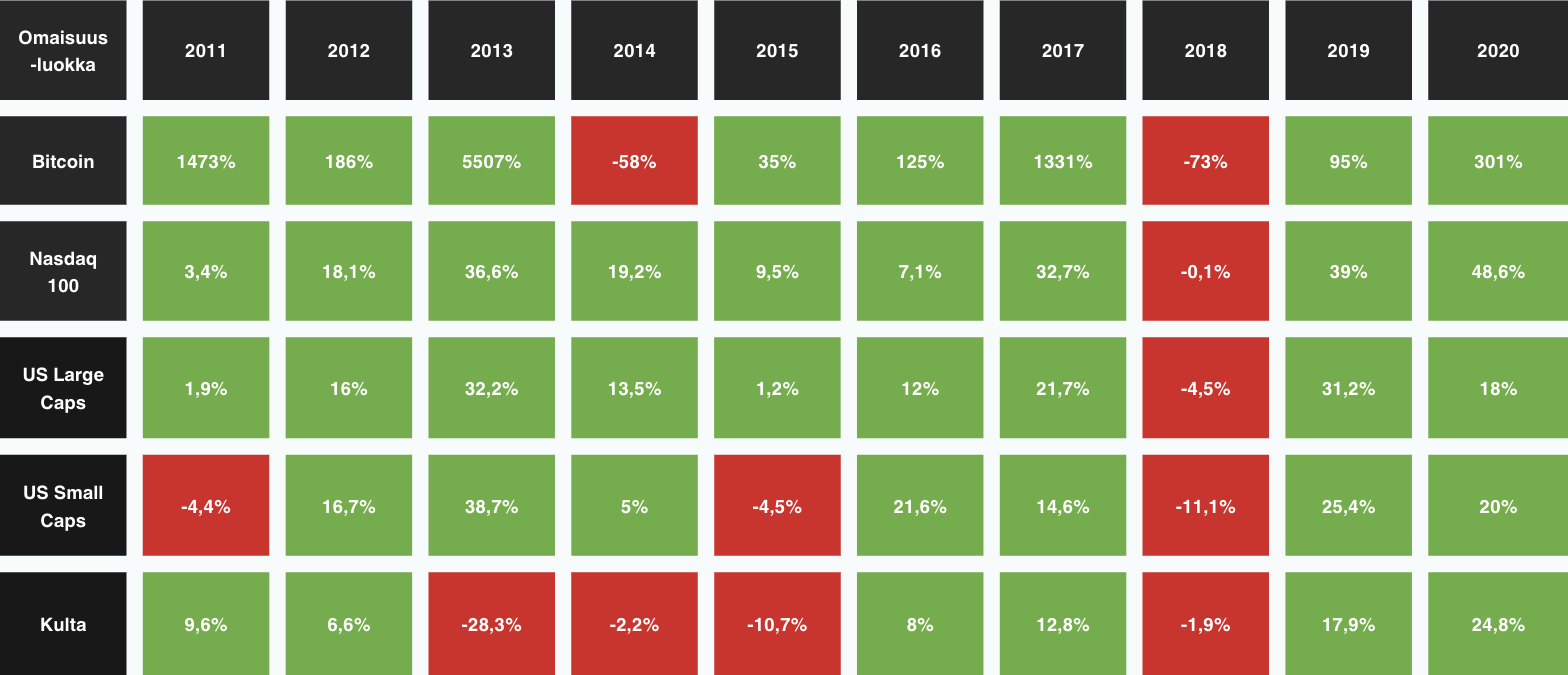

Bitcoin oli viime vuosikymmenen ylivoimaisesti parhaiten tuottanut omaisuusluokka. Se tuotti yli 10 kertaa paremmin kuin toiseksi paras omaisuusluokka Nasdaq 100. Tuona ajankohtana Bitcoin tuotti keskimäärin reilusti yli 200 % vuodessa.

Omaisuusluokkien tuotto vuosina 2011-2020. Lähde: Ycharts.

Inflaatiosuoja

Bitcoinia kutsutaan digitaaliseksi kullaksi. Sitä pidetään yleisesti vahvana inflaatiosuojana. Tämä johtuu Bitcoinin rajallisesta tarjonnasta.

Kun keskuspankki laskee liikkeelle lisää euroja, yksittäisen euron arvo laskee ja pienentää ostovoimaa. Bitcoinin rajallinen tarjonta puolestaan auttaa säilyttämään sen arvoa ajan mittaan.

Globaali saatavuus

Bitcoinin käyttöä ei ole sidottu maantieteellisesti. Voit käyttää sitä, olitpa missä päin maailmaa tahansa. Se on hyödyllistä, jos suunnittelet matkustavasi eläkkeellä.

Aina saatavilla

Elämässä tulee yllättäviä menoja. Rahojen nostaminen rahastoista, eläkevakuutuksista tai säästötileiltä ei välttämättä käy käden käänteessä. Pörssitkään eivät ole auki kuin arkipäivisin.

Bitcoin-verkko toimii vuorokauden ympäri vuoden jokaisena päivänä. Tiukan paikan tullen voit myydä bitcoinejasi missä ja milloin tahansa.

Mitä riskejä Bitcoin tuo eläkesäästäjälle?

Vaikka Bitcoin tarjoaa houkuttelevia etuja, siihen liittyy myös riskejä, joista sijoittajan on hyvä olla tietoinen. Tässä muutamia näkökulmia, jotka on syytä ottaa huomioon:

Voimakkaat arvonvaihtelut

Aivan ensimmäisenä on hyvä ymmärtää, että Bitcoinin arvo voi muuttua nopeasti ja voimakkaasti. Vaikka sen arvo on kasvanut huimasti, matka ei ole ollut tasainen. Esimerkiksi vuonna 2018 Bitcoinin arvo laski 73 %.

Bitcoin ei siksi välttämättä sovi sijoittajille, jotka hakevat maltillista ja tasaista kasvua. Bitcoin-sijoittajan olisi hyvä olla pitkäjänteinen ja välttää hätiköityjä päätöksiä nopeiden kurssimuutosten perusteella.

Reguloinnin puute

Toiseksi Bitcoinin hajautettu malli voi olla joillekin pelottava. Se ei ole minkään yksittäisen tahon hallittavissa ja sitä on hyvin vaikea reguloida.

Jotkin maat ovat kieltäneet Bitcoinin käyttämisen kokonaan, joskin sitä on lähes mahdotonta valvoa. Bitcoiniin liittyvä regulointi tulee lisääntymään tulevaisuudessa, mutta se on vielä lapsen kengissä.

Opi aiheesta: Miten regulaatio muuttaa kryptovaluuttojen tulevaisuutta?

Monimutkainen verotus

Kolmanneksi Bitcoinin verotus Suomessa on hankalaa. Siinä missä monet pörssipalvelut ilmoittavat sijoittajan puolesta pääomatulot verottajalle, kryptovaluutoista ansaitut tulot joutuu vielä toistaiseksi ilmoittamaan itse.

Jos aiot siis myydä tai vaihtaa bitcoinejasi, pidä huoli kirjanpidosta!

Turvallisuus

Neljäs haaste koskee turvallisuutta. Bitcoin itsessään on äärimmäisen turvallinen, kiitos sen hajautetun luonteen.

Sijoittajan turvallisuus kuitenkin riippuu hänen omista toimistaan. Itsenäisyys tuo myös vastuuta. Muista käyttää vain luotettavia palveluita ja suojata varasi vahvoilla salasanoilla.

Ikä

Viidenneksi Bitcoin on vielä hyvin nuori omaisuusluokka verrattuna vaikkapa osakkeisiin. Sitä ei ole vielä laajasti hyväksytty, joten se ei myöskään käy joka paikassa maksuvälineenä.

Tulevaisuudessa sen laajempaa hyväksyntää voi rajoittaa regulointi, yleisen luottamuksen puute ja maksupisteiden vähyys.

Miten aloittaa eläkesäästäminen Bitcoinilla?

Kiinnostuitko ideasta käyttää Bitcoinia eläkesäästämisessä, mutta et tiedä mistä aloittaa? Ei hätää, näillä ohjeilla pääset helposti alkuun:

- Tutustu Bitcoiniin: Aloita tutustumalla Bitcoinin perusteisiin ja muista hyödyntää blogiamme!

- Aseta tavoite: Pohdi, miksi haluat Bitcoinin osaksi eläkesuunnitelmaasi? Onko tavoitteesi tuoton maksimointi, portfolion hajauttaminen vai inflaation torjuminen? Selkeä tavoite auttaa sinua tekemään parempia päätöksiä.

- Avaa tili Coinmotioniin: Koska Bitcoin on digitaalista omaisuutta, voit ostaa sitä vain kryptovaluuttapalveluista. Coinmotion on suomalainen, huipputurvallinen kryptopalveluiden tarjoaja, johon jo yli 100 000 ihmistä luottaa. Tilin avaaminen käy helposti tästä.

Tilin avaaminen ja ensimmäinen kryptovaluuttasijoitus

- Aloita pienesti: Älä sijoita enempää kuin olet valmis menettämään. Aloita pienellä summalla ja tarkkaile Bitcoinin kurssia. Tämä antaa sinulle mahdollisuuden tottua Bitcoin-sijoittamiseen vähäisellä riskillä.

- Ota kuukausisäästö käyttöön: Coinmotionin kuukausisäästö tekee sijoittamisesta helpompaa. Ostot toistuvat automaattisesti ja saat omistuksillesi ajallisen hajautuksen liikauttamatta sormeakaan. Aloita vain 10 eurolla – pääset alkuun alle 5 minuutissa.

Kuukausisäästäminen kryptovaluuttoihin

- Seuraa sijoituksiasi: Pidä säännöllisesti silmällä Bitcoin-sijoituksiasi. Markkinat voivat muuttua nopeasti, ja tietoisuus omasta salkustasi auttaa tekemään ajoissa tarvittavia muutoksia.

Coinmotionin asiantuntijat ovat aina apunasi, jos olet epävarma tai tarvitset lisää tietoa Bitcoinista ja kryptovaluuttasijoittamisesta. Saat meidät kiinni sähköpostilla ([email protected]) viikon jokaisena päivänä tai soittamalla (+358 600 30088) arkisin.

Yhteenveto

Bitcoin on kasvattanut suosiotaan amerikkalaisten eläkesuunnitelmissa ja sama ilmiö on vyörymässä myös Suomeen.

Kyse ei ole pelkästä tuottopotentiaalista – Bitcoin tarjoaa erinomaista hajautusta lähes salkkuun kuin salkkuun. Sillä on taipumus liikkua erillään muista suurista omaisuusluokista, etenkin pitkällä aikatähtäimellä. Heikko korrelaatio on paras työkalu hajauttamiseen.

Jos tämä vielä hieman harvinaisempi eläkesuunnitelma kuulostaa sinulle sopivalta, mikset aloittaisi säästämistä saman tien?

Muista: Mitä aikaisemmin aloitat eläkesäästämisen, sitä isompi potti sinulle ehtii kertyä jäädessäsi eläkkeelle. Aloita siis heti! Pääset alkuun helposti avaamalla maksuttoman tilin Coinmotioniin!

Bitcoin ja eläkesäästäminen – usein kysytyt kysymykset

Bitcoin tarjoaa suuren arvonnousupotentiaalin ja mahdollisuuden hajauttaa salkkua, mutta samalla se sisältää riskejä. Riippuu omista tavoitteistasi, riskinsietokyvystäsi ja strategiastasi, kannattaako Bitcoin sisällyttää eläkesuunnitelmaan.

Bitcoin oli viime vuosikymmenen parhaiten tuottava omaisuusluokka koko maailmassa. Moni on tehnyt sillä miljoonaomaisuuden. Bitcoin sisältää kuitenkin riskejä, joihin on syytä perehtyä ennen sijoittamista.

Kyllä. Bitcoin on itseasiassa äärimmäisen turvallinen. Turvallisuusongelmat koskevat lähinnä käyttäjien omaa käyttäytymistä: heikot salasanat, epäilyttävien linkkien klikkaaminen, salausavaimien kertominen tuntemattomille.

“Paras aika istuttaa puu oli 20 vuotta sitten. Toiseksi paras aika on nyt.” Kun aloitat eläkesäästämisen välittömästi, ehdit kasvattaa mahdollisimman suuren potin eläkettäsi varten.

Kyllä. Bitcoin on digitaalinen valuutta. Jo kymmenet tuhannet liikkeet ja palvelut ympäri maailmaa hyväksyvät Bitcoin-maksuja. Suomessakin on lukuisia Bitcoin-ystävällisiä yrityksiä ja voit ostaa sillä mitä tahansa ruoasta lakipalveluihin.

Vastuuvapauslauseke: Esitetyt mielipiteet ovat kirjoittajan omia, eikä niitä voida pitää Coinmotionin virallisina kantoina. Annetut tiedot voivat muuttua ilman erillistä ilmoitusta markkinan nopean vaihtelun vuoksi. Artikkeleissa esitettyjä tietoja tai näkemyksiä ei tule koskaan tulkita suosituksiksi tai sijoitusneuvonnaksi.