Crypto investing made easy

Join over 100 000 Finnish users who trust Coinmotion to invest in bitcoin and cryptocurrencies. Beginner or not, we are here to guide you along the way.

Coinmotion caters to individuals who prioritize convenience and security.

How can we help you get started?

For crypto beginners

I’m new to crypto and want to

understand how it all works.

For established investors

I'm looking to elevate my

crypto investments.

For institutions

Our company is in pursuit of a

customized solution.

Five-Star Stories from Our Users

Testimonials That Speak Volumes

Highlighted in Hundreds of Reviews on App Store, Play Store, and TrustPilot

Excellent customer service

I am really pleased with customer service at Coinmotion, I feel like I can trust this service provider and would warmly recommend to others.

Anastasia

Trustworthy service

Have been using Coinmotion for years now, and i’ve been very satified. no complaints, no issues whatsoever. their service is trustworthy and easy to use (nowadays quick also, at least for finnish customers).

Vadap

Great!

I’ve been using Coinmotion quite long. I love the layout and how actively it has been developed. They listen customer feedback!

Jani

Very trustworthy and strictly regulated…

Very trustworthy and strictly regulated crypto exchange. Not the cheapest one, but you pay for the excellent customer support, trustworthy and excellent user experience.

JB7

Smooth and clear experience

Smooth and clear experience. Customer service resolved an issue proactively. All in all a trusthworthy and useful service.

Antti Korpelainen

Overall, a very good service provider.

Clear and easy to use. Not the cheapest of all options, but safety, ease and it being Finnish are more important things to me. The customer service has also been impeccable.

Jaakko Ranua

I'm completely satisfied

It has been a long time since I, as a corporate account, worked with Coinmotion. As a customer, I’m completely satisfied with Coinmotion’s services and recommend everyone open an account with them, so they could experience online cryptocurrency.

Alex H

Business account was

handled in 1-2…

Business account was handled in 1-2 days and individual KYC-process was very fast. Also my emails were answered promptly. Excellent Job

Eino

Start growing your crypto portfolio today

Coinmotion is the go-to option for people looking to invest and store their crypto in the easiest and safest way possible.

Crypto investing made easy

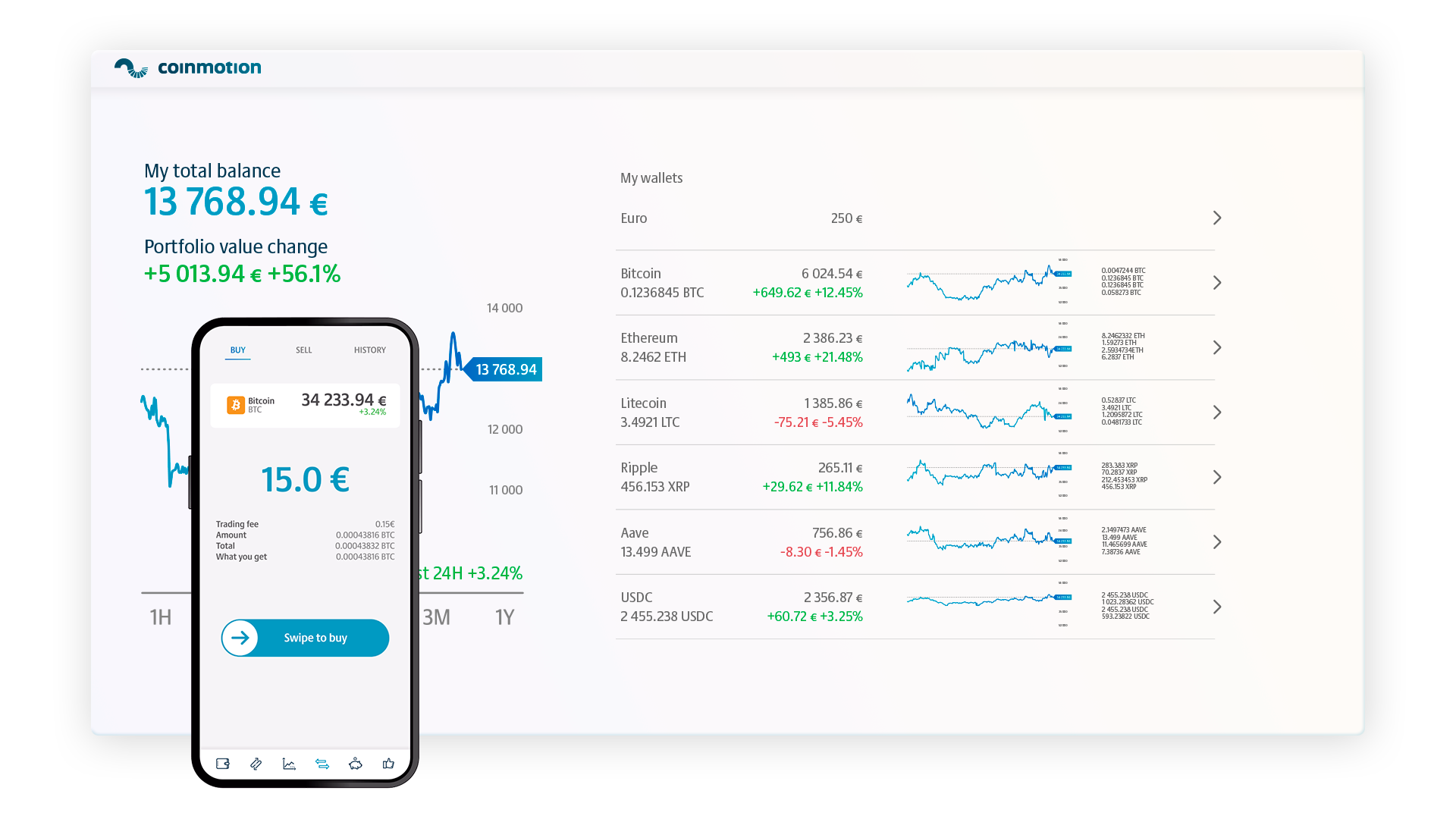

Authenticate with your online banking credentials in just 5 minutes. Instantly deposit funds from your bank account or card. Rest assured, we prioritize the safety and security of your funds in our cold wallets.

Secure and regulated

Since 2012, we have securely stored our clients' funds. We are a registered crypto and payment institution regulated by the FIN-FSA.

Get started in a few minutes

Investing through Coinmotion is a straightforward process.

Create your account and

verify your ID

You need to create an account, answer a few questions, and verify your identity to get started. The whole process takes a couple of minutes.

Start investing in

cryptocurrencies

To make it easier for you, we have curated a selection of the ten most secure cryptocurrencies. Our OTC desk offers access to over 400 additional cryptos for greater diversification.

Invest in crypto

Create your account in a few minutes and start buying and selling cryptocurrencies.

What's going on in the crypto field?

Check out our blog to stay

updated on the latest crypto developments.